فاکتورهای فروش اسناد مالی هستند که توسط فروشنده صادر شده و به خریدار تحویل داده می شوند. این اسناد مالی به دو دسته فاکتور فروش رسمی و فاکتور فروش غیررسمی تقسیم می شوند. در فاکتورهای فروش، جزئیات معامله (فروش کالا یا خدمات) درج می شود.

ارائه فاکتور رسمی برای تمام مشاغل کوچک و بزرگ که مشمول مالیات بر ارزش افزوده هستند، اجباری است. برای درک اینکه چه مواقعی می توان از فاکتورهای غیررسمی استفاده کرد و چه موقع موظف به صدور فاکتور رسمی هستید، ادامه مطلب را مطالعه کنید.

تعریف فاکتور فروش رسمی

فاکتور فروش رسمی یک سند مالی است که توسط فروشنده صادر می شود و جزئیات معامله را بیان می کند. طبق قانون مالیاتی کشور، تمام اصنافی که مشمول مالیات بر ارزش افزوده هستند وکد اقتصادی دارند، باید از فاکتور رسمی در معاملاتشان استفاده کنند. از جمله این کسب و کارها می توان به کارخانه های تولیدی، شرکت های صادراتی و وارداتی، مراکز گردشگری، تفریحی و اقامتگاه ها، دفاتر اسناد رسمی، هتل و رستوران ها، طلا و جواهرفروشی، دفاتر حمل و نقل (زمینی، هوایی، دریایی)، بنگاه های اقتصادی، شرکت های مهندسی، شرکت های معماری و مصالح ساختمانی و… اشاره کرد. این موضوع باعث می شود تا مالیات آن ها قابل پیگیری باشد. در واقع مسئولین مالیاتی، فاکتورهای فروش رسمی را به عنوان سند رسمی در ارزیابی و بازرسی مالیاتی استفاده می کنند.

صدور فاکتور فروش رسمی برای صاحبین کسب و کار مزایایی دارد. فاکتور رسمی به منزله یک سند قانونی و حقوقی قابل پیگیری است. فاکتورهای غیررسمی نزد مراجع قانونی اعتبار چندانی نداشته و فقط جنبه اطلاع رسانی دارند. در صورتی که طرف معامله شما طبق تعهدات قرارداد عمل نکند، این سند قابل پیگیری می باشد. بنابراین ارائه فاکتور رسمی باعث پرداخت به موقع اقساط توسط مشتری می شود. از آنجایی که فاکتورهای فروش رسمی اطلاعات کاملی از فروش را ارائه می دهند، سوالات ذهنی مشتری کاهش پیدا می کند. فاکتورهای فروش رسمی برای پیگیری معاملات و تهیه گزارش های دوره ای مناسب ترند. این فاکتورها بدون خط خوردگی و غلط هستند و در محاسبات حسابداری به راحتی قابل رسیدگی و بایگانی می باشند.

چاپ فاکتور رسمی توسط سیستم ها و نرم افزارهای حسابداری انجام می شود. نرم افزارهای حسابداری معتبر بر اساس قوانین تعریف شده، فاکتورهای استانداردی ارائه می دهند.

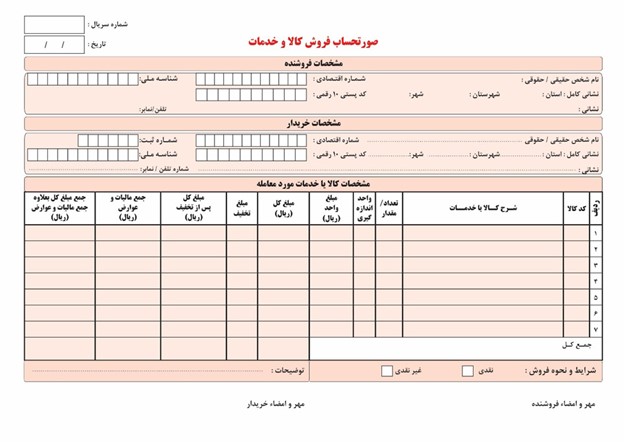

فاکتور فروش رسمی شامل موارد زیر است:

- اطلاعات فروشنده: کدملی( برای اشخاص حقیقی)، شماره اقتصادی و شناسه ملی ( برای اشخاص حقوقی)، آدرس، شماره تماس، کدپستی

- اطلاعات خریدار: کدملی( برای اشخاص حقیقی)، شماره اقتصادی و شناسه ملی ( برای اشخاص حقوقی)، آدرس، شماره تماس، کدپستی

- شماره سریال فاکتور: شماره سریال با چاپ برجسته و قرمزرنگ در بالا و سمت چپ فاکتور فروش (شماره سریال معمولا بصورت متوالی می باشد و از شماره 0 یا 1 شروع می شود.)

- تاریخ فاکتور: تاریخ صدور فاکتور

- جزئیات محصولات یا خدمات: شرح کامل و دقیق محصولات یا خدمات مورد فروش، تعداد، قیمت و مبلغ کل هر مورد

- مبلغ کل: مجموع مبلغ کل فاکتور شامل قیمت محصولات یا خدمات، مالیات، تخفیف ها و سایر هزینه ها

- مالیات: مبلغ مالیات اعمال شده براساس قوانین و مقررات مالیاتی مربوطه

- شرایط پرداخت: توضیحات در مورد شرایط و مهلت پرداخت مبلغ فاکتور

- مهر و امضا: مهر و امضای خریدار و فروشنده بر روی فاکتور رسمی

فاکتورهای فروش رسمی می توانند پرینتی، الکترونیکی یا دستی درج شوند. در فاکتورهای رسمی معمولا از کاغذ تحریر 80 گرمی یا 60 گرمی استفاده می شود. ابعاد کاغذ فاکتورهای رسمی A4 یا A5 می باشد.

تعریف فاکتور فروش غیررسمی

گاهی مشتری از شما می خواهد تا بر اساس سفارش هایی که دارد، یک لیست سفارش همراه با هزینه ارائه دهید. در این شرایط می توانید برای حرفه ای تر بودن فرایند فروش، یک فاکتور غیررسمی صادر کنید. فاکتورهای غیررسمی صرفا برای اطلاع مشتریان تهیه می شوند. این فاکتورها ساده بوده و اطلاعات دقیقی از شرح معامله ارائه نمی دهند. برای مثال در این فاکتورها مشخصات کامل فروشنده و خریدار ذکر نشده واطلاعات مالیات ذکر نمی شود.

در فاکتور غیر رسمی استانداردهای مورد تایید دارایی در نظر گرفته نشده است؛ به همین دلیل امکان ارائه فاکتورهای غیررسمی به وزارت دارایی وجود ندارد. به دلیل عدم تأیید رسمی، فاکتور غیررسمی معمولاً برای معاملات غیررسمی یا نیمه رسمی، فروش در بازارهای عرضه محدود، فروش خصوصی یا فروش در محیط های غیررسمی مورد استفاده قرار می گیرد. بعضی فروشندگان برای پرداخت نکردن مالیات یا دلایل دیگر، از صادر کردن فاکتور رسمی اجتناب می کنند. اما باید بدانید در صورت به وجود آمدن مشکل، فاکتور غیررسمی صورت قانونی نداشته و پیگیری چندانی انجام نمی شود.

طبق ماده 169 قانون مالیات های مستقیم، به سازمان امور مالیاتی کشور اجازه داده می شود تا برای اشخاص حقیقی و حقوقی کارت اقتصادی صادر کند. طبق این مجوز، اشخاص حقیقی و حقوقی که کد اقتصادی دارند، باید برای انجام معاملات خود فاکتور رسمی صادر کنند و فهرست معاملات خود را به سازمان امور مالیاتی کشور ارائه دهند.

صادر نکردن فاکتور فروش رسمی، درج نکردن شماره اقتصادی و استفاده از شماره اقتصادی دیگران، حسب مورد مشمول جریمه ای معادل 2 درصد مبلغ معامله می شود. همچنین در صورتی که فهرست معاملات انجام شده را به سازمان امور مالیاتی کشور اعلام نکنید، باید جریمه ای معادل 1 درصد معاملاتی که اعلام نکرده اید بپردازید.

بررسی تفاوت فاکتورهای رسمی و غیر رسمی

طبق تعریفی که از فاکتور فروش رسمی و فاکتور فروش غیررسمی ارائه دادیم، دانستیم که فاکتور رسمی طبق چارچوب های اداره مالیات تعریف شده و به عنوان یک سند حقوقی قابل پیگیری است. این نوع فاکتور برای محاسبه مالیات و کنترل بودجه مورد استفاده قرار می گیرد.

بیایید به صورت خلاصه و جمع بندی شده تفاوت های این دو نوع فاکتور را بررسی کنیم:

- فاکتور رسمی طبق استانداردهای اداره مالیات و دارایی تنظیم می شود. اما فاکتور غیررسمی صرفا برای آگاهی خریدار از اطلاعات خرید ارائه می شود و استاندارد خاصی ندارد.

- فاکتور رسمی شامل مشخصات کامل فروشنده و خریدار است، در حالی که فاکتور غیررسمی ممکن است این اطلاعات را نداشته باشد.

- فاکتور رسمی در حسابداری شرکت ها و گزارش گیری مالی استفاده می شود و به عنوان یک سند رسمی در محاسبات مالی در نظر گرفته می شود. اما فاکتور غیررسمی به دلیل عدم تأیید رسمی، ممکن است در حسابداری و گزارش گیری مالی محدودیت ها و مشکلاتی ایجاد کند.

- فاکتور رسمی به عنوان یک سند رسمی، قابلیت اثبات قانونی بیش تری دارد. اما فاکتور غیررسمی به دلیل عدم تأیید رسمی، اعتبار قانونی کمتری دارد و ممکن است در صورت نیاز به اثبات تراکنش ها، مشکلاتی را به همراه داشته باشد.

- فاکتور رسمی در زمان مشخصی بعد از خرید صادر می شود، در صورتی که فاکتور فروش غیررسمی قبل از خرید، هنگام خرید یا پس از آن صادر می شود.

- سایز چاپی فاکتور رسمی معمولا A4 و A5 است اما فاکتور غیر رسمی در هر سایز و ابعادی قابل چاپ است.

- فاکتو فروش رسمی باید بدون خط خوردگی باشد. این فاکتور بعد از صدور، تنها با مجوز قانونی قابل اصلاح است. در صورتی که فاکتور غیررسمی به سادگی قابل اصلاح و تغییر است.

- در فاکتور فروش رسمی، مبلغ فاکتور باید از طریق حساب بانکی پرداخت شود. اما در فاکتور فروش غیررسمی نیازی به تبعیت از یک روش خاص نبوده و روش های مختلف پرداخت امکان پذیر است.

- در صورتی که شرکتی قصد گرفتن وام و تسهیلات داشته باشد، فاکتور فروش رسمی به عنوان یک سند مالی معتبر قابل قبول است. اما فاکتور فروش غیررسمی این ویژگی را ندارد.

آیا فاکتور صوری همان فاکتور غیررسمی است؟

بعضی کسب و کارها برای کاهش مالیات یا با اهداف دیگر، فاکتورهای دستکاری شده یا غیردقیق صادر می کنند. به فاکتور رسمی که اطلاعات غلط در آن درج شده است فاکتور صوری گفته می شود. گاهی فاکتور صوری شماره سریال غلط داشته و گاهی اطلاعات درج شده در آن اشتباه است. هدف از صدور فاکتور صوری، کتمان میزان درآمد واقعی واحد اقتصادی و عدم پرداخت مالیات است. صدور فاکتورهای صوری امری غیر قانونی محسوب می شود

تشخیص فاکتور رسمی و صوری برای کارشناسان مالیاتی آسان است. هنگام بررسی حساب های مالی، کارشناسان مالیات برای جلوگیری از فرار مالیاتی و فاکتور سازی های صوری، اقداماتی انجام می دهند. تناسب بین کالا و خدمات ارائه شده در فاکتور، کنترل اسناد حمل بار همچون بیجک ها و بارنامه ها، کنترل شناسه ملی خریدار و فروشنده، کنترل اعتبار گواهی ارزش افزوده، کنترل نوع فعالیت صادر کننده خدمات و تطبیق آن با خدمات و کالای ذکر شده در فاکتور، بررسی منحل نبودن یا غیرفعال نبودن صادرکننده فاکتور، بررسی مستنداتی از قبیل بارنامه، بررسی مستندات پرداخت نظیر چک ها، فیش واریزی و سریال فاکتورها و فیش های از جمله اقداماتی است که کارشناس مالیات برای تشخیص اصل یا تقلبی بودن فاکتور بررسی می کند.

چگونه فاکتور فروش رسمی و غیررسمی چاپ کنیم؟

در حسابداری سنتی، برای صدور فاکتور رسمی و غیررسمی، نیاز به حضور مسئول صدور فاکتور بود. درواقع اگر رئیس حسابداری یا مسئول صدور فاکتور حضور نداشت، فاکتوری صادر نمی شد. امروزه این محدودیت با استفاده از ابزارهای مدیریتی و حسابداری برداشته شده است.

در حال حاضر شما می توانید انواع فاکتور فروش رسمی و غیررسمی را با استفاده از نرم افزار حسابداری صادر کنید. برای این کار باید نرم افزار حسابداری تان را به سازمان دارایی معرفی کنید. در صورتی که شماره اقتصادی دریافت کرده اید اما هنوز نرم افزار حسابداری تان به سازمان دارایی معرفی نشده است، باید یک دسته فاکتور با شماره سریال برجسته از چاپخانه های معتبر تهیه کرده و فاکتورهای رسمی را برروی آنها چاپ کنید. به محض اینکه نرم افزار حسابداری را به سازمان دارایی معرفی کردید، می توانید از طریق دستگاه پرینتر، فاکتور رسمی صادر کرده و تنها در انتهای آن امضا و مهر خریدار و فروشنده را درج کنید.

علاوه بر نرم افزار حسابداری، شما می توانید با خرید نرم افزار ERP برای سازمان، به فاکتورهای رسمی و غیررسمی دسترسی داشته باشید. ماژول حسابداری و ماژول فروش جزو ماژول های کاربردی ERP هستند که امور مربوط به مالی و حسابداری را مدیریت می کنند. یکی از کارکردهای ماژول حسابداری، کار با انواع فاکتور می باشد. با استفاده از سیستم erp، می توانید به طور اتوماتیک فاکتور فروش را صادر کنید.