وقتی صحبت از مالیات به میان می آید، بیشتر افراد به مالیات بر ارزش افزوده فکر می کنند که روی بسیاری از اقلام مصرفی محاسبه می شود؛ اما این نوع مالیات، فقط یکی از انواع مالیات در ایران است. در صورتی که درباره انواع مالیات ندانید، ممکن است در آینده مجبور به پرداخت هزینه های سنگینی شوید. مالیات بر مصرف و مالیات بر فروش از انواع مهم مالیات غیرمستقیم هستند. در این مقاله درباره انواع مالیات های غیرمستقیم در ایران توضیح می دهیم. همچنین بررسی می کنیم که مالیات بر فروش، در چه اقلام یا خدماتی محاسبه می شود.

انواع مالیات در ایران کدامند؟

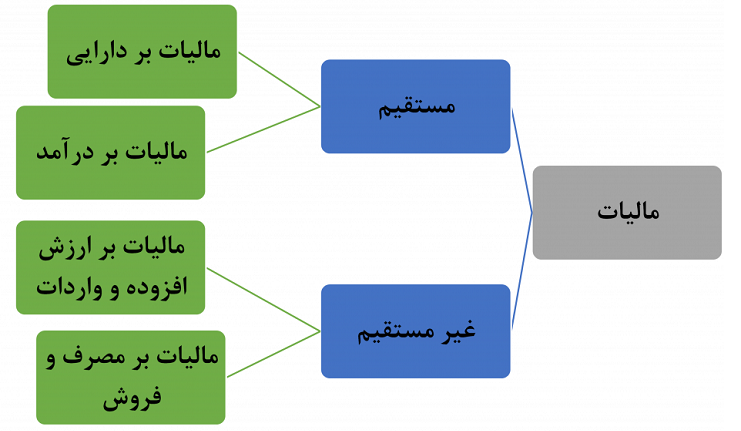

یکی از بخش های مهم رشته حسابداری مبحث مربوط به مالیات می باشد. در ایران دو دسته بندی کلی برای مالیات وجود دارد:

- مالیات مستقیم (مالیات بردرآمد)

- مالیات غیرمستقیم (مالیات بر مصرف)

مالیات مستقیم

مالیات مستقیم مالیاتی است که از درآمد یا دارایی های اشخاص یا شرکت ها دریافت می شود. در واقع مسئولیت پرداخت مالیات های مستقیم، بر عهده شخص حقیقی یا حقوقی مشخصی است. هرچقدر دارایی یا درآمد شخصی بیشتر باشد، مالیات مستقیم آن شخص بیشتر خواهد بود. نرم افزارهای حسابداری ابری یا لوکال معمولا توانایی محاسبه انواع مالیات مربوط به کسب و کار از جمله مالیات حقوق را دارند.

انواع مالیات مستقیم در ایران شامل موارد زیر است:

- مالیات بر درآمد (شامل املاک، کشاورزی، حقوق، مشاغل، مالیات بر جمع درآمد ناشی از منابع مختلف درآمدی و مالیات بر درآمد اتفاقی)

- مالیات بر دارایی

- مالیات بر ارث

- مالیات بر حق تمبر یا حق شناسایی امضا

مالیات غیر مستقیم

مالیات غیر مستقیم به مالیاتی گفته می شود که پرداخت کننده آن، برای سازمان امور مالیات شناخته شده نیست. مالیات غیر مستقیم به قیمت برخی کالاها و خدمات اضافه می شود و مصرف کنندگان نهایی، پرداخت کنندگان این مالیات هستند.

مالیات غیر مستقیم در ایران سه نوع می باشد:

- مالیات بر ارزش افزوده

- مالیات بر واردات

- مالیات بر مصرف (مالیات بر فروش در این دسته طبقه بندی می شود.)

1- مالیات بر ارزش افزوده

مالیات بر ارزش افزوده، مالیاتی است که بر اساس ارزش افزوده یک کالا (یا خدمات) در زمان فروش تعیین می شود. تفاوت بین ارزش مصرفی کالا (یا خدمات) و ارزش اولیه مواد یا سرویس های مورد استفاده، تعیین کننده مالیات بر ارزش افزوده می باشد.

مالیات بر ارزش افزوده در مراحل مختلف زنجیره تولید و توزیع بر اساس درصدی از فروش کالا و خدمات اخذ می شود. این مالیات در نهایت در آخرین مرحله توسط مصرف کننده پرداخت می گردد.

2- مالیات بر واردات

مالیات بر واردات مالیاتی است که بر روی کالاها یا خدمات وارداتی از کشورهای دیگر وضع می شود. این تعرفه ها بر روی مواد خام در سطح تولیدکننده یا برای کالاهای نهایی در سطح توزیع کننده تعیین می گردد.

3- مالیات بر مصرف

مالیات بر مصرف شامل موارد زیر است:

- مالیات بر درآمد ناخالص: مالیات بر درآمد ناخالص بر فروش ناخالص یک شرکت بدون کسر هزینه های تجاری شرکت (از جمله هزینه کالای فروخته شده و غرامت) اعمال می شود.

- مالیات بر استفاده: مالیات بر استفاده، یک مالیات مکمل برای مالیات فروش محسوب می شود و در صورت دریافت، مالیات بر فروش اعمال نمی گردد. مالیات بر استفاده برای محصول یا خدماتی است که هیچ گونه مالیات بر فروشی برای آنها محاسبه نشده باشد.

- مالیات بر فروش: مالیات فروش، در فروش کالا یا خدمات به مصرف کننده نهایی (مصرف کننده خرد) اعمال می شود.

مالیات بر فروش چیست؟

مالیات بر فروش به مالیاتی گفته می شود که توسط دولت از خریداران خرد دریافت می شود. خریداران نهایی، مصرف کنندگان خرد کالاها هستند و این افراد، مالیات بر فروش را به دولت پرداخت می کنند. مالیات بر فروش، در کشورهای کمتر توسعه یافته یکی از راه های تامین مخارج دولت محسوب می شود.

مبلغ مالیات بر فروش روی قیمت کالا کشیده می شود و معمولا مصرف کننده نمی داند چه مقدار از هزینه کالا مربوط به خود کالا بوده و چه مقدار مربوط به مالیات است.

در صورتی که مالیات مصرف روی کالاهای ضروری وضع شود، سنگینی آن بر دوش افراد کم بضاعت احساس می شود. به همین دلیل معمولا کالاهای ضروری از جمله برخی موادغذایی، فرآورده های گوشتی، انواع دارو و واکسن و محصولات کشاورزی فرآوری نشده از پرداخت مالیات بر مصرف معاف هستند.

دولت مالیات بر فروش را برای کالاهایی که نسبت به تغییرات قیمت حساسیت زیادی ندارند اعمال می کند. کالاهایی از جمله دخانیات و بنزین که در دسته کالاهای ضروری قرار نمی گیرند، مشمول مالیات بر مصرف هستند. هر چه میزان مصرف این اقلام بیشتر باشد، مالیات پرداختی شما نیز بیشتر خواهد بود.

نرخ مالیات مصرف می تواند در هر شهر، استان یا هر ایالت متفاوت باشد. همچنین، برخی کشورها ممکن است برای برخی کالاها و خدمات معافیت های خاصی ارائه دهند و آنها را از مالیات بر فروش مستثنی کنند. در ایران، مالیات بر فروش جایگزین مالیات بر ارزش افزوده (مالیات بر ارزش افزوده) است که به مبنای ارزش افزوده کالاها و خدمات در زمان فروش اعمال می شود.

مالیات بر فروش به چه کالاهایی تعلق می گیرد؟

دولت بر روی برخی کالاها و خدمات، مالیات بر مصرف تعیین کرده است. قانون اقلام مالیاتی ممکن است به مرور زمان تغییر کند. برای مثال در سال های گذشته طلا و جواهر در دسته کالاهای مشمول مالیات بر فروش قرار داشتند؛ اما در حال حاضر معاف از مالیات هستند و مالیات آن ها روی اجرت ساخت، سود و کارمزد در نظر گرفته می شود.

از جمله کالاهایی که مشمول مالیات بر فروش هستند می توان موارد زیر را نام برد:

- لوازم الکترونیکی و صوتی و تصویری

- کامپیوتر و موبایل

- لوازم خانگی

- خدمات رستوران ها و کافه ها

- خدمات تفریحی و مسافرتی

- پوشاک

- لوازم آرایشی و بهداشتی

- خدمات تماس و اینترنت

- بنزین و فراورده های نفتی و پتروشیمی

- تنباکو و سیگار

- خرید اتومبیل

- خاویار

مالیات بر مصرف چگونه محاسبه می شود؟

مالیات بر مصرف به دو صورت قابل محاسبه است:

طرح تفریقی

محاسبه مالیات بر مصرف به روش تفریقی به دو گروه مستقیم و غیرمستقیم (شیوه اعتباری یا صورت حسابی) انجام می شود. در این روش تفاوت ارزش فروش و ارزش خرید های انجام شده محاسبه می شود؛ یا در اصطلاح خروجی منهای ورودی می گردد. در روش مستقیم اول مابه التفاوت خرید و فروش محاسبه می شود و در قدم بعدی نرخ مالیات در عدد به دست آمده ضرب می شود. در روش غیر مستقیم نرخ مالیات به صورت جداگانه در مبالغ خرید و فروش ضرب می شود. در این روش هر کدام از بنگاه های اقتصادی موظف به پرداخت مالیات بر ارزش افزوده کالاهای خریداری شده خود هستند. اگر شرکتی قصد فروش کالایی را داشت، به جز هزینه جنس فروخته شده باید هزینه مالیات فروش آن را نیز محاسبه و از مشتری بگیرد. البته، تمام مالیات دریافت شده به فروشنده تعلق نداشته و سازمان مالیاتی کشور مابه التفاوت آن را از وی دریافت می کند.

طرح تجمعی

طرح تجمعی محاسبه مالیات نیز به دو صورت مستقیم و غیرمستقیم انجام می شود. در روش تجمعی مستقیم کافیست نرخ مالیات را در مجموع عوامل پرداختی (از جمله سربار، اجاره، سود و دستمزد) ضرب کنید. همچنین در روش تجمعی غیر مستقیم بایستی نرخ در تک تک عوامل پرداختی به صورت جداگانه ضرب شود.

محاسبه مالیات بر فروش به صورت سیستمی انجام می شود و کسب و کارها نیازی به محاسبه مالیات کالا یا خدماتشان ندارند. با این وجود در این قسمت روش کلی برای تعیین مالیات بر مصرف را توضیح دادیم.